Газпром раскрыл операционные и финансовые результаты по МСФО за 9 месяцев 2016 года.

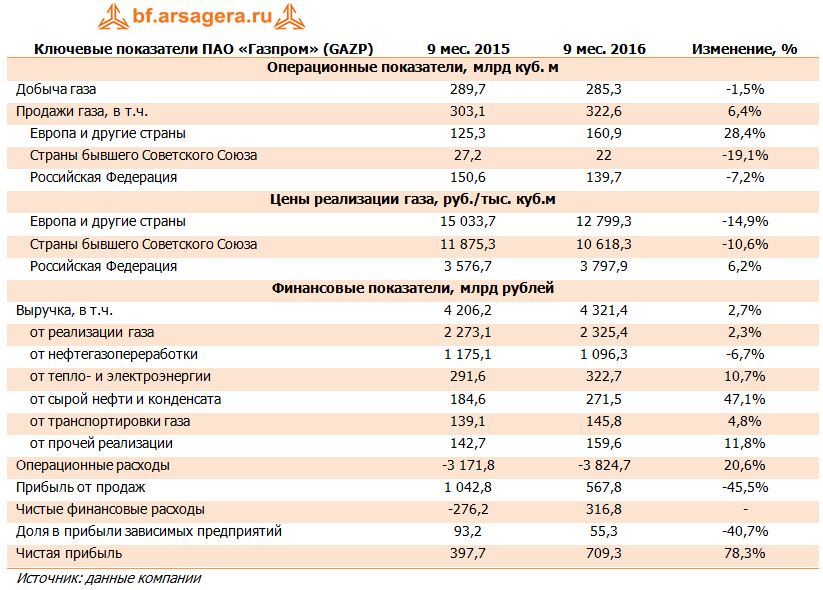

В качестве первого итога отчетности отметим существенное сокращение темпов падения добычи газа (-1,5%) до 285,3 млрд куб., в то время как по итогам полугодия отставание составляло 4,2%.

Еще более сильная картина наблюдается в сфере продажами газа: в совокупном выражении они выросли на 6,4%. При этом данный результат целиком и полностью был обусловлен резким ростом экспортных поставок в Европу (28,4%). Столь сильный рост объемов поставок можно объяснить как дешевизной контрактного газа, демонстрирующего с определенным лагом динамику нефтяных цен, так и опасениями европейских клиентов касательно транзита через Украину.

Такой резкий рост экспорта демпфировал падение экспортных долларовых цен на 30% (в рублевом выражении цены снизились на 14,9%). В результате выручка от поставок газа в Европу выросла на 8,1% до 1,546 трлн руб.

Иная картина наблюдается в поставках газа в страны бывшего СССР и Россию. В первом случае компания зафиксировала как снижение объемов продаж (-19,1%), так и цен (-10,6%), а общее снижение выручки в рублевом выражении составило 27,6%. Что же касается российского сегмента, то здесь снижение поставок на 7,2% было компенсировано ростом рублевых цен реализации (6,2%). В итоге выручка от продаж на территории России незначительно сократилась, составив 530,7 млрд руб. (+1,8%).

Среди прочих статей доходов обращает на себя внимание рост выручки от продаж нефти и газоконденсата (+47,1%), а также двузначный темп рост доходов электроэнергетического дивизиона (+10,7%). В итоге общая выручка Газпрома прибавила 2,7%, составив 4,321 млрд руб.

Операционные расходы компании прибавили 20,6%. В значительной мере это объясняется ростом затрат на покупные нефть и газ, выросших на две трети. Причиной тому — сохраняющийся эффект от завершения сделки с «Винтерсхалл Холдинг ГмбХ» по обмену активами, в результате которой Газпром получил контроль над рядом компаний, занимающихся продажей и хранением газа.

По линии финансовых статей компания отразила итоговое положительное сальдо в 373,9 млрд руб., связанное с образованием положительных курсовых разниц по кредитному портфелю. Общий долг Газпрома за год сократился с 3,15 трлн руб. до 2,97 трлн руб., обслуживание которого обошлось компании в 52,4 млрд руб. Заметим, что эта сумма меньше процентов к получению, составивших 75,0 млрд руб. Благоприятное положительное сальдо позволило Газпрому зафиксировать чистую прибыль в размере 709,3 млрд руб., которая превысила показатель годичной давности сразу на 78,3%.

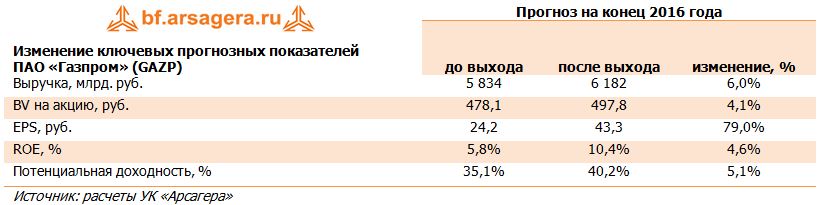

По итогам вышедшей отчетности мы подняли прогноз показателей компании на текущий год, отразив более высокие объемы экспортных продаж природного газа.

Мы ожидаем, что чистая прибыль компании по итогам 2016 г. может превысить 1 трлн рублей на фоне ожидаемых нами сильных результатов четвертого квартала на фоне рекордных показателей экспорта. В то же время, становящееся все более вероятным строительство трубопровода на южном направлении вкупе с прокладкой «Северного потока-2» и «Силы Сибири» повышает вероятность очередного освобождения компании от выплаты дивидендов в размере 50% чистой прибыли по МСФО: наш обновленный базовый сценарий предполагает 35%-ю норму выплат на ближайшие годы. Но даже, исходя из этой нормы, дивиденды компании по итогам 2016 г. могут составить около 15 рублей на акцию.

На данный момент акции компании торгуются с P/E2016 около 4 и остаются одним из наших приоритетов в нефтегазовом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»