Срочные вложения, конечно, выглядят достаточно привлекательно – инвестору стоит единожды приобрести актив и просто дождаться роста его стоимости, чтобы впоследствии продать. Однако для получения пассивного дохода необходимо использовать такие инструменты, которые дают ежемесячную или хотя бы ежеквартальную прибыль. Их не так много, но для сбора инвестиционного портфеля вполне хватает. Далее рассмотрим, куда вложить деньги, чтобы получать ежемесячный доход.

Депозиты в банках

Самый простой и очевидный способ вложения денег с целью получения ежемесячного дохода – депозит. Большинство банковских учреждений предлагают специальные бессрочные счета с возможностью вывода начисленной прибыли на отдельную карточку или расчетный счет. Периодичность зависит от типа вклада – в большинстве случаев выплаты совершаются ежемесячно, но есть тарифы с квартальными и годовыми выплатами.

Кроме того, средства могут капитализироваться – т.е. сохраняться на счете, позволяя в следующий отчетный период увеличить общую сумму вклада. При желании можно выводить часть прибыли вручную на отдельный счет, сохраняя остаток на счете.

Тем не менее, депозит имеет существенный недостаток: низкую доходность, которая не достигает даже уровня инфляции. Ощутимую выгоду от банковского вклада можно ощутить, только вложив достаточно крупную сумму. Например, при инвестировании 700 000 рублей на 1 год под 10% годовых владелец депозита сможет получать ежемесячно от 5750 до 5945 рублей в месяц (в зависимости от количества дней).

Таким образом, достойным ответом на вопрос, куда вложить 1000000 рублей, чтобы заработать, будет – банковский депозит. Имеет смысл держать на нем крупную сумму в качестве резерва для дальнейших инвестиций (но не более 1,4 млн рублей, так как большее количество средств не покрывается страховкой АСВ). Но полностью получать пассивный доход за счет депозита не получится, так как размер прибыли не перекрывает инфляцию, и покупательская способность денег будет постепенно снижаться.

Акции

Фондовый рынок – вот оптимальное решение, куда вложить деньги, чтобы получать свою законную прибыль ежемесячно. При этом речь идет не о покупке и продаже ценных бумаг, т.е. не о спекулятивной стратегии, так как это достаточно сложная задача даже для опытных трейдеров. Речь идет о приобретении акций с частыми и крупными дивидендными выплатами.

В большинстве случаев эмитенты выплачивают вознаграждение держателям акций раз в год. Но существует достаточно большое количество компаний, которые готовы поощрять инвесторов намного чаще – до 4 раз в год (совершая выплату так называемых «промежуточных дивидендов»). Собрав портфель из акций, по которым часто поступают дивиденды, можно получать пассивный доход едва ли не ежемесячно, учитывая, что каждая компания совершает выплаты в разное время.

Например, к числу эмитентов, совершающих промежуточные выплаты, относятся:

- Лукойл (3 раза в год: 1 полугодие, 9 месяцев и 1 год);

- ВТБ (3 раза в год);

- М.Видео (2 раза в год, но в 2014-2015 году была одна выплата);

- Магнит (3 раза в год);

- Мегафон (3 раза в год – 1 квартал, 9 месяцев и год);

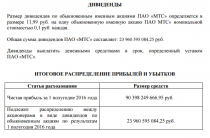

- МТС (2 раза в год в каждое полугодие);

- НОВАТЭК (2 раза в год);

- Норильский никель (от 2 до 3 раз в год);

- Русагро (2 раза в год);

- Qiwi (ежеквартально);

- Алроса (2 раза в год – за 9 месяцев и год).

Гораздо больший выбор ежеквартально выплачивающих дивиденды акций среди компаний «второго эшелона», так как и размер самих выплат (дивиденды до 30% от стоимости акций не редкость), но велики риски их «заморозки», если финансовое состояние компании оставляет желать лучшего. Кроме того, квартальные дивидендные выплаты характерны и для зарубежных акций.

Облигации

Еще один вариант, куда инвестировать для получения стабильной ежемесячной прибыли – в рынок облигаций.

Однако промежуточный купонный доход по облигациям образуется несколько по иному принципу, чем по акциям. Если по акциям компания выплачивает вознаграждение держателям ценной бумаги из текущего дохода, и размер дивидендов предсказать невозможно (в каждом отчетном периоде он формируется отдельно), то по облигациям доходность определена заранее и уже не меняется. Более того, она зафиксирована и просто «размазывается», если купон выплачивается несколько раз в год.

К примеру, если размер купона равен 10%, а выплаты производятся два раза в год, то по итогам первого полугодия будет выплачено 5% дохода, вторые 5% – в день выпуска облигации. Если же выплаты ежеквартальные, то по итогам 3 месяцев будет выплачено 2,5%, по итогам 6 месяцев – еще 2,5% и т.д. Компании прибегают к такой схеме для того, чтобы не было большой нагрузки в день погашения обязательств по облигациям.

Определить, какие именно компании совершают промежуточные выплаты купонного дохода по облигациям можно на сайте вашего брокера в календаре инвестора. Они будут обозначены именно так: «Выплата купона». Кроме того, нужные эмитенты можно найти на сайте http://ru.cbonds.info/calendar/, полностью посвященном облигациям.

Так, к числу компаний, выплачивающих купонный доход от 2 до 4 раз в год, относятся:

- Стройтемп;

- Лизинговая компания Уралсиб;

- АИЖК;

- Холдинг Открытие;

- РЖД;

- Россельхозбанк;

- Башнефть;

- ДельтаКредит и т.д.

Важно обратить внимание на серию выпуска, так как один и тот же эмитент может выпускать облигации с квартальным, полугодовым и годовым сроком выплаты дохода.