Несколько дней назад отчитался Ленэнерго. Отчет вышел раньше, чем мы думали, и он застал немного врасплох. Тем не менее уже с первого взгляда стало понятно, что идем на рекорд. Напомню, что Ленэнерго входит в мой портфель с начала 2016 года как самая доходная по дивидендам, к тому же защищена от потенциальных санкций и колебаний цен на нефть. В США такие компании называют «коммунальными» или “utilities”. Их покупаю, как источник регулярных дивидендных выплат даже в период спада в экономике, ведь на электричестве мы начинаем экономить в самую последнюю очередь.

Итак, собственно, сам отчет.

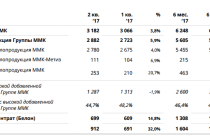

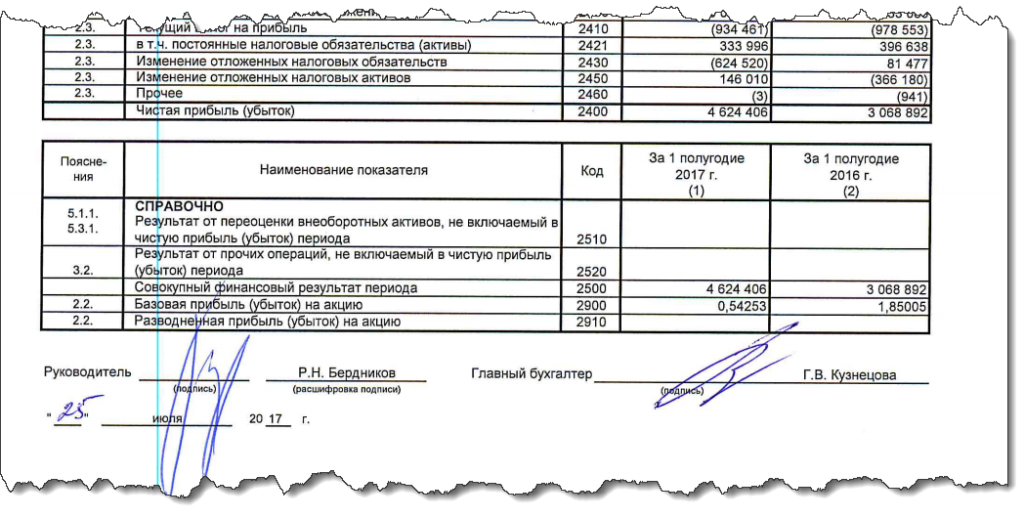

Все показатели растут очень существенно. Прибыль выросла относительно прошлого полугодия с 3 млрд. до 4,6 млрд. – т.е. на 50%!!! Для нас это самый важный индикатор после коэффициента EBITDA/Чистый долг.

Исходя из того, что компания платит 10% от чистой прибыли по РСБУ на префы, то сделаем простую калькуляцию:

Дивиденд на тек. момент = Шаг 1. Определим 10% от чистой прибыли по РСБУ = 4 624 406 000 * 0.1 = 462 440 600 руб.

Шаг 2. Разделим полученную прибыль на количество привилегированных акций = 462 440 600/ 93 264 311 = 4,95 руб.

Исходя из последних цен на прфы Ленеэнерго получаем уже сейчас дивиденд не менее 8.1%. И это только за 1 полугодие. Т.е. есть все шансы получить не менее 9-10 рублей на привилегированную акцию в виде дивидендов. А это, при текущей цене не менее 15%! Вот почему в пятницу весь рынок падал, а префы Ленэнерго росли.

P.S. Акции Ленэнерго преф. закрыли пару дней назад дивидендный гэп. Все, кто докупал по 52-53 руб. после гэпа – молодцы!

Не забывайте подписываться внизу в форме на еженедельный дайджест с моей аналитикой, чтобы не пропустить важные идеи и анализ отчетности.

Источник