Ударный отчет от НЛМК. Я думаю те, кто продавал его вблизи 100 рублей за акцию теперь локти кусают от зависти перед теми, кто сегодня в полную меру наслаждается финансовыми результатами своей компании. А теперь, собственно, результаты:

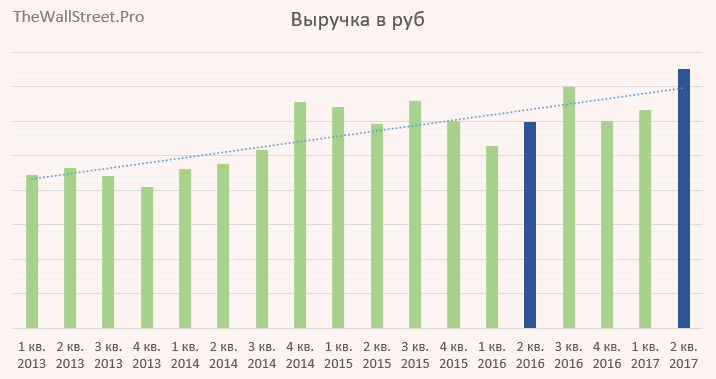

Рекордная выручка за многие годы за счет высоких цен на сырье и хорошей реализации объемов со складов.

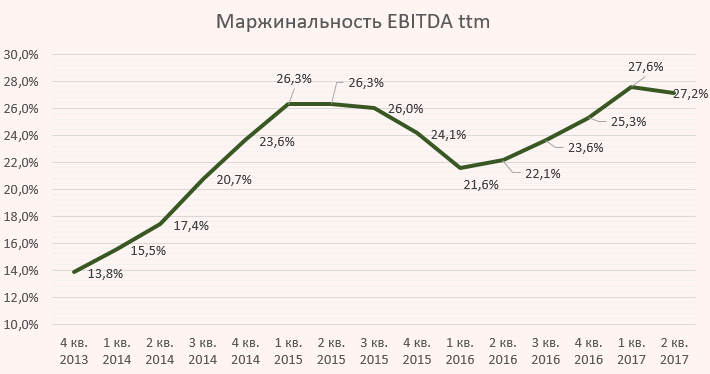

EBITDA за 12 месяцев показывает также рекордные значения. EBITDA упала к первому кварталу из-за более высокой себестоимости угля. Но Распадская очень рада этому. К аналогичному периоду прошлого года EBITDA подросла.

Маржинальность по EBITDA немного снизилась из-за повышения себестоимости. Это нормально.

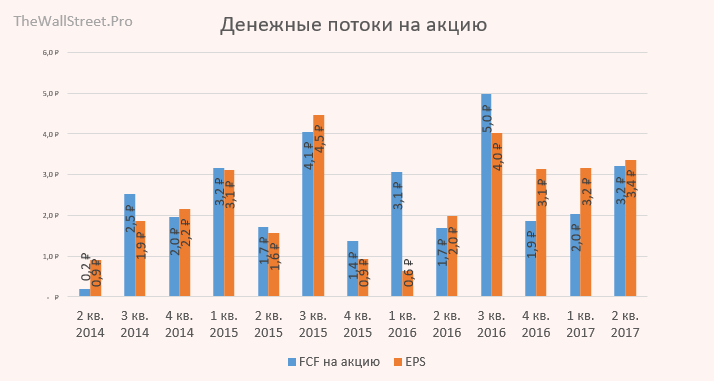

Чистая прибыль в полном порядке. Показатель EPS за 12 месяцев рисует новые максимум. Около 14 рублей на акцию. EPS (прибыль на акцию) за квартал составил 3,4 рубля. Вполне неплохо.

Свободный денежный поток на хорошем уровне. Если смотреть этот показатель за 12 месяцев, то увидим обновление максимума. Очень позитивно. FCF на акцию за квартал составил 3,2 руб. Примерно столько могут заплатить в виде дивидендов. Ждем решения совета директоров.

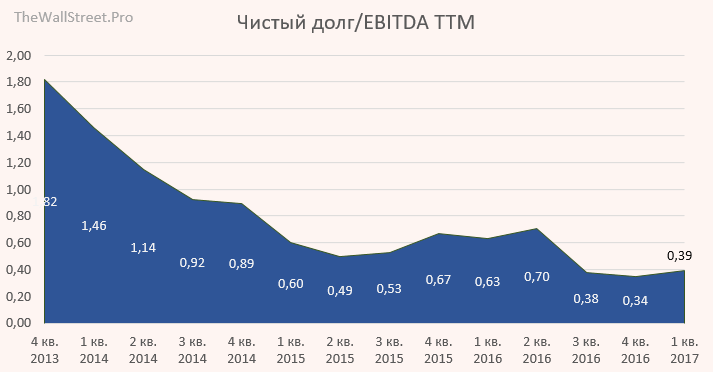

Чистый долг болтается на дне. Это приятно видеть.

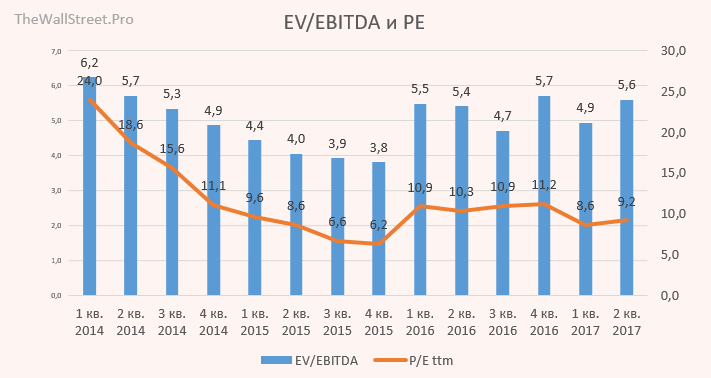

По мультипликаторам получаем EV/EBITDA 5.6, P/E 9.2

Вывод:

Очень хороший отчет. Стоит ли докупать? Думаю, что нет. Цена соответствует показателям. Даже по мультипликаторам мы на верхних границах за последние 3 года. Просто радуемся и ждем дивидендов.