Банк России, проводя «консервативную» политику, подошел к поворотной точке, говорят аналитики Goldman Sachs. По их оценкам, в течение следующих четырех кварталов ставка понизится на 450 б.п.

Аналитики Goldman Sachs представили один из наиболее радикальных прогнозов по ключевой ставке Банка России, сообщает Bloomberg. По их оценкам, на очередном заседании регулятора 16 сентября ставка будет понижена с 10,5% на 50 б.п., а в течение следующих четырех кварталов, с учетом сентябрьского понижения, — на 450 б.п.

В преддверии заседания (прим. редакции: состоится 16.09.2016) спред доходности облигаций федерального займа к ставке достиг максимума с апреля прошлого года — разгара заключительного цикла смягчения денежно-кредитной политики. По состоянию на 7 сентября доходность ОФЗ с погашением в 2027 году составляла 8,01% при ключевой ставке в 10,5%.

Как пишет Bloomberg, 13 из 16 опрошенных агентством аналитиков прогнозируют, что на заседании ключевая ставка будет понижена на 50 б.п., до 10%, но нынешний уровень доходности облигаций показывает, что ставка должна быть ближе к 8%.

«Расхождение между реальностью и ценообразованием на рынке указывает на растущую уверенность в том, что регулятор в конечном счете приблизится к ожидаемому уровню инфляции, которая замедлилась до двухлетнего минимума, позволив запустить дополнительные экономические стимулы», — отмечает агентство.

По оценкам аналитиков Goldman Sachs Клеменса Графе и Эндрю Матени, которые приводит Bloomberg, на заседании ставка будет понижена до 10% благодаря замедлению инфляции в августе и снижению инфляционных ожиданий. У ЦБ, поясняют они, есть возможность существенно понижать ставку, но регулятор неоднократно показывал, что предпочитает действовать сверхконсервативно, — сейчас же он подошел к поворотной точке.

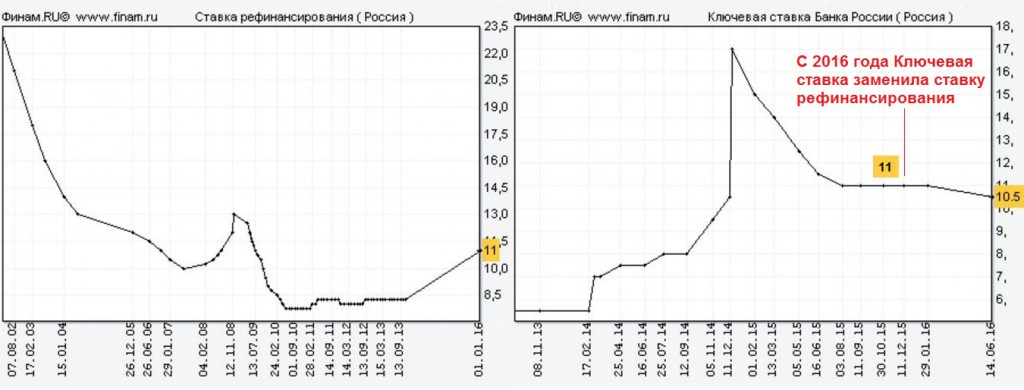

*Прим. редакции: Совет директоров Банка России 11 декабря 2015 года принял решение приравнять с 1 января 2016 года значение ставки рефинансирования к значению ключевой ставки Банка России, определенному на соответствующую дату. Об этом говорится в сообщении регулятора. В дальнейшем изменение ставки рефинансирования будет происходить одновременно с изменением ключевой ставки Банка России на ту же величину. С 1 января 2016 года самостоятельное значение ставки рефинансирования не устанавливается.

Трейдеры рынка облигаций соглашаются, отмечает агентство: доходность ОФЗ упала до уровней, предшествовавших аннексии Крыма и обвалу рубля в 2014 году. В результате ОФЗ с начала 2016 года принесли инвесторам доход примерно в 25%, что стало третьим лучшим показателем среди развивающихся рынков после гособлигаций Бразилии и ЮАР.

«Спред доходности ОФЗ к ставке непосредственно отражает ожидания рынка в отношении того, как будет меняться реальность», — сказал РБК главный экономист «Ренессанс Капитала» Олег Кузьмин. По его словам, спред отражает значительный прогресс, достигнутый ЦБ благодаря выбранной регулятором политике, и говорит о том, что инвесторы безоговорочно доверяют ей. «Они верят, что инфляция в России действительно сильно снизится, что позволит ЦБ снижать ставку», — отметил он РБК.

«Ренессанс Капитал» тоже ожидает снижения ставки на заседании 16 сентября до 10% и ее дальнейшего постепенного снижения до 8% к концу 2017 года. Говоря о перспективах изменения доходности ОФЗ, Кузьмин отмечает наличие потенциала ее дальнейшего снижения, но ждет, что этот потенциал скоро будет ограничен. «В следующем году ожидается значительное увеличение объема заимствований со стороны Минфина — более 1 трлн руб., в несколько раз больше, чем в этом году — и такой рост предложения уменьшает потенциал дальнейшего снижения доходности», — заключил он.

Ортодоксальная политика

На каждом заседании по ставке в 2016 году за исключением встречи 10 июня, инфляционное давление нефтяных цен на рубль вынуждало главу ЦБ Эльвиру Набиуллину воздерживаться от смягчения денежно-кредитной политики. Верность инфляционному таргетированию принесла ей славу самого ортодоксального главы центробанка.

Меры, принятые ЦБ, позволили добиться ослабления инфляционного давления: регулятор прогнозирует дальнейшее замедление роста потребительских цен при среднесрочной цели 4%. Goldman Sachs ожидает снижения инфляции к концу 2016 года ниже отметки 5,5%.

Помимо этого сегодня стало известно по прогнозам насчет ставки ФРС:

Большинство экономистов, опрошенных The Wall Street Journal, не ожидают от Федеральной резервной системы (ФРС) повышения базовой процентной ставки на сентябрьском заседании, которое состоится 20-21 сентября.

При этом увеличения ставки ФРС в декабре ждут 74% экономистов, участвовавших в сентябрьском опросе.

Результаты схожи с августовскими — тогда подъем ставки в сентябре прогнозировали 11% респондентов, в декабре — 71%.

Трейдеры фьючерсных рынков оценивают шансы на увеличение ставки в сентябре в 26%, в ноябре — 31%, в декабре — 55%.

А также монетарной политики ЕЦБ:

Программа количественного смягчения Европейского центрального банка (ЕЦБ) продлится как минимум до конца марта 2017 года или до устойчивого возвращения инфляции в еврозоне к таргетируемому уровню в 2% годовых, заявил председатель ЕЦБ Марио Драги в четверг на пресс-конференции по итогам заседания.При этом ключевые процентные ставки останутся на текущем или более низком уровне в течение длительного времени, также Драги сообщил, что ЕЦБ дал поручение комитетам оценить различные варианты стимулирующих мер. При этом он отметил, что пока необходимости в дополнительных стимулах нет.В любом случае QE будет сохраняться до устойчивого возвращения инфляции в еврозоне к таргетируемому уровню в 2% годовых, сказал он. Т.е. стимулы будут работать, но без продления первоначально озвученных сроков. На всей этой информации EUR/USD вырос.