Наступил 2017 год – новый год с новыми идеями, рисками и возможностями.

В последнее время все большие надежды возлагаются на фискальное стимулирование. Соответствующий пакет мер уже был анонсирован в Японии. В Китае госрасходы активно наращивались еще с 2014 года. Сейчас рынок верит в программу Дональда Трампа, обещающую сокращение налогов и инфраструктурные расходы свыше $1 трлн.

Тем не менее, забывать о монетарной политике в глобальном масштабе явно не стоит, ибо она является важным фактором в динамике финансовых активов. Ниже представлены ключевые моменты, которые могут повлиять на политику мировых ЦБ в 2017 году.

• Приход к власти Дональда Трампа. Пока рынок закладывает 2 этапа повышения ключевой ставки ФРС (по 0,25 п.п.) в наступившем году. Прогнозы FOMC (Комитета по операциям на открытом рынке) чуть более «ястребиные» и предполагают 3 этапа. Читайте также «Что ожидать от ФРС в 2017 году?».

В случае полномасштабной реализации фискальных «стимулов» Трампа госдолг США взлетит на новые высоты, инфляция заметно ускорится, а реальные процентные ставки уйдут в сильно отрицательную зону. Важны действия, а не предвыборные заявления. Однако при негативном раскладе ФРС будет вынуждена приступить к агрессивным мерам, что будет не слишком позитивно для фондовых активов и облигаций, доллар при этом может укрепиться.

Добавим к этому критику Трампом сверхмягкой политики Джанет Йеллен. Более того, сейчас в Совете управляющих ФРС есть две вакансии. В перспективе новоизбранный президент США сможет успешно номинировать туда подходящих для давления на Йеллен кандидатов.

• Проблемы ЕС. Итальянские банки, Deutsche Bank и не только. Новая волна банковского кризиса в еврозоне вполне возможна. Кроме того, политическая нестабильность, а также грядущие выборы в ключевых странах блока.

По итогам декабрьского заседания ЦБ еврозоны сделал неожиданный ход. Срок действия QE был продлен до декабря 2017. Регулятор продолжит выкупать активы объемом 80 млрд евро в месяц до марта 2017 года включительно. С апреля объем выкупа активов сократится и составит 60 млрд евро в месяц. Был создан базис для постепенного сворачивания QE. Однако в случае эскалации проблем региона ЕЦБ может объявить о новых «стимулах» или хотя бы продлении срока действия старых.

• Тень Китая. Долговой и прочие пузыри. Девальвация юаня, которая заставила центробанк КНР в последнее время изымать средства из финансовой системы, обусловив кризис ликвидности на межбанковском рынке Китая. Все это происходит на фоне замедления экономики Поднебесной. Ситуация ухудшается в связи со стартовавшим циклом монетарного ужесточения ФРС. В случае усиления проблем Поднебесной ФРС может вновь повременить с повышением ставок. Читайте также «Первая ласточка»: ФРС затруднила жизнь Китаю».

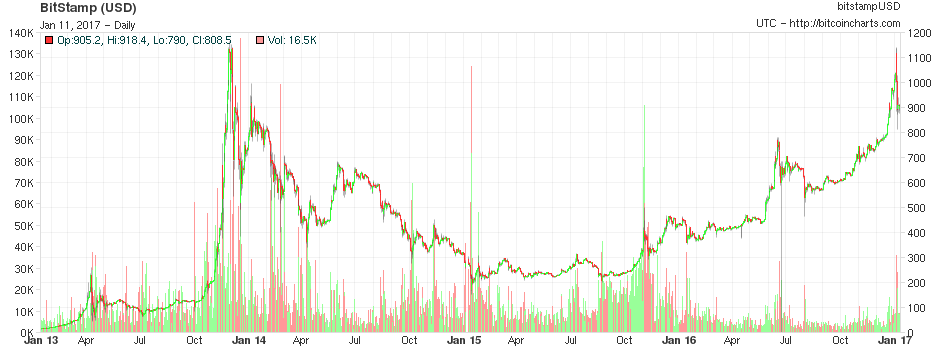

• Борьба с оборотом наличности. Подобный тренд наглядно продемонстрировала Индия с ее мерами по демонетизации экономики. Конечно, вряд ли США и ЕС будут упразднять крупные купюры, однако возможна реализация новых мер по ограничению наличных транзакций, включая шаги по борьбе с легализацией доходов, полученных незаконным путем. На этом фоне возможно дальнейшее продвижение криптовалют. Вспомним недавнее ралли Bitcoin.