Достаточно часто клиенты брокеров сталкиваются с ситуацией, при которой брокер удерживает (списывает) с клиентского счета, по которому удерживается короткая позиция и переносится через отсечку, суммы, равной размеру дивиденда. По какой-то причине, многие трейдеры считают, что это действительно правильно, ведь если логически размышлять — если мы продали чужие акции, значит и дивиденды по ним должны принадлежать кому-то другому и мы их должны отдать. Так то оно так, но так ли на самом деле? И действительно ли брокеры списывают с клиентов дивиденды или что-то другое, под видом размера дивидендов. Давайте попробуем вместе разобраться в этом. Какова же природа этого списания и так ли все «прозрачно понятно», как это объясняют брокеры. В этом посте я попробую, насколько это у меня получится, проще и нагляднее расписать все тонкости этого явления, а также сделать некоторые выводы, которые в том числе могут и повлиять на дальнейшее принятие решений, клиентами брокеров том — стоит ли вообще удерживать подобные короткие позиции и переносить их через отсечку.

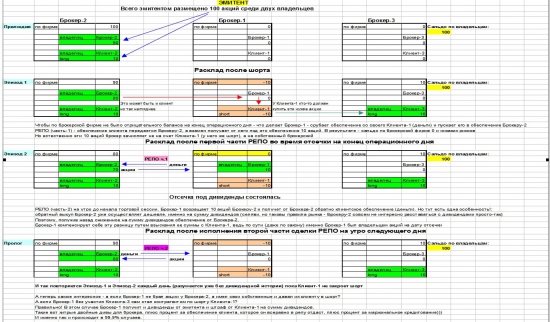

Не забегая вперед, сразу скажу, что маржинальная торговля, в том числе и короткие продажи, явление уже достаточно древнее и бородатое. А вот например перенос шортов через отсечку, во всяком случае на ФР РФ — явление не такое уж и старое. Еще буквально лет десять назад, может чуть более — все брокерские регламенты не допускали перенос шортов через отсечку. В день отсечки все короткие позиции должны были быть закрыты самими клиентами до завершения торговой сессии, либо брокер в соответствии с Регламентом, имел право лично закрыть клиентский шорт. Что же такого поменялось за эти и годы, и почему вдруг почти все брокеры в настоящее время допускают удержание и перенос коротких позиций через отсечку? Объяснение этому может быть только одно — значит брокеры придумали механизм, при котором им это становится выгодно и в то же время не нарушается баланс по акциям эмитента (ведь акции не фьючерсы — акций сколько размещено эмитентом — столько и должно быть не! больше не! меньше). Вот сейчас мы и заглянем в котлы этой кухни и попытаемся разобраться где у нас «мухи», а где «котлеты» и отделить одних от других. Я долго думал, как нагляднее и проще донести все это до читателей (пожалуй даже дольше, чем готовил сам материал) и понял, что описание сухим текстом здесь не подойдет, поэтому предлагаю Вашему вниманию самую-самую простейшую наглядную ситуацию в виде вот такой таблички (я умышленно свел все самой простоты, чтобы было как можно понятнее, в противном случае если мы будем учитывать разные нюансы как собственные брокерские акции, как акции, учитываемые на брокерском счете в отношении которых клиенты предоставили ему право использования в собственных интересах и т.д. — простой читатель запутается, а продвинутые и сами уже смогут дальше все развить по цепочке):

Списание суммы в размере дивидендов при переносе шорта через отсечку

Посмотрите внимательно на табличку, посмотрите движение по ценным бумагам по разным счетам. И вот теперь посмотрите внимательно на эпизод-2 — как выглядят итоги торгов на конец операционного дня в дату отсечки (обращаю Ваше внимание, что именно не на время завершения торгов, а на конец операционного дня — это две большие разницы, т.к. список владельцев ценных бумаг, имеющих право на получение доходов формируется именно на конец операционного дня). Обратите также внимание, что я умышленно опускаю режим Т+2, чтобы не нагружать таблицу лишними движениями ценных бумаг и не взрывать мозг.

Как известно — дьявол кроется в деталях. А в данном случае — он конкретно кроется в аукционе РЕПО. Для людей не искушенных в рыночных механизмах поясню последствия совершения сделки РЕПО — по сделке РЕПО покупатель по первой ее части на время становится собственником ценных бумаг, со всеми вытекающими последствиями. Если брокер не имеет возможности покрыть Ваш шорт за счет собственных или клиентских акций (в отношении которых у него есть право распоряжаться), которые учитываются по брокерской фирме, значит получить эти акции брокер может только на аукционе РЕПО у другого участника торгов или у ЦК (центрального контрагента), а об их наличии/отсутствии брокер уже знает заранее — он постоянно в контакте с другими участниками торгов. И если брокер знает, что акций на рынке нет — значит он однозначно потребует закрыть Вас короткую позицию или сделает это сам принудительно. Отсюда и растут корни всех действий брокера как то: определение списка маржинальных бумаг, принятие брокером (не Вами) решения перенести клиентскую позицию через отсечку, или принудительно Вас закрыть (уведомить о необходимости закрытия или принудительном закрытии позиции, если клиент это не сделает самостоятельно).

Ну и, наконец, самое интересное в завершении: а теперь представьте себе, что брокер имеет собственные акции и в состоянии полностью удовлетворить Ваш шорт, более того, сам же выступает контрагентом (покупателем) по Вашим коротким сделкам (поверьте — его алгоритмы это прекрасно позволяют)? Вот при таких обстоятельствах получится ситуация при которой с Вашей стороны будут расти только обязательства по поставке акций (для Вашего же брокера), а брокер будет иметь на балансе неизменный пакет акций по которым в полном объеме и получит дивиденды от эмитента как законный владелец, а с Вас еще и удержит сумму штрафа за перенос короткой позиции в размере дивидендов. Вот такие хитрые двойные дивы получит Ваш брокер, а еще и плату за маржинальное кредитование, и прочие плюшки, как то передача в РЕПО Вашего залога по проценты другим участникам. А если представить, что гипотетически Вы продадите все брокерские акции, значит Ваш брокер обратится к другим участникам торгов – брокерам, чтобы они дали ему акции в РЕПО под обеспечение Вашего шорта.

Так что дорогие друзья, когда Вы теперь прочитаете в Ваших Регламентах брокерского обслуживания фразу по примеру «…в случае переноса короткой позиции через дату, которая эмитентом определена как дата выплаты доходов (дивидендов) по ценным бумагам, клиент обязуется выплатить в пользу Брокера или третьих лиц сумму в размере дивидендов, причитающихся по акциям…» — знайте, что это не какие-то чужие дивиденды списывает с Вас брокер – а фактически банально штрафует Вас за эту короткую позицию, и в 99,9% случаев именно Ваш брокер получит и дивиденды и штраф в размере дивидендов с Вас.

Источник