2016 год прошел на мажорной ноте для фондового рынка США. За 12 месяцев S&P 500 прибавил 9,5%, Dow Jones вырос на 13,4%, NASDAQ Composite увеличился на 7,5%. Бычий тренд продолжается уже восьмой год подряд.

Сейчас ключевые фондовые индексы находятся в районе исторических максимумов. При этом консенсус аналитиков предполагает цель по S&P 500 на уровне 2350 пунктов на конец 2017 года, то есть речь идет о 3,5% потенциале роста от текущих уровней.

Выглядит не слишком впечатляюще. Однако в случае просадки потенциал роста станет гораздо выше, создавая новые возможности для инвестиций. На сегодняшний момент на мировых рынках накопилось множество потенциальных катализаторов и рисков, 2017 год обещает быть богатым на события. Так что же ожидать инвестору в ближайшие месяцы?

Позитивные факторы

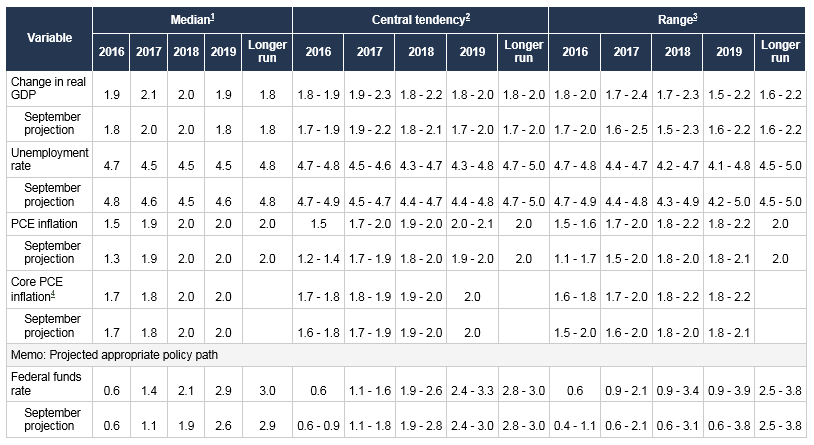

• Восстановление экономики. Экономика США постепенно улучшается. Согласно оценкам сервиса GDPNow (ФРБ Атланты), в 4-м кв. прирост ВВП мог составить 2,8%. В декабре уровень безработицы был равен 4,7%, а доверие потребителей находится на многолетних максимумах. Прогноз ФРС предполагает 2,1% прироста ВВП США в 2017 году после 1,9% в 2016.

Декабрьский прогноз FOMC

• Ожидаемое фискальное стимулирование под эгидой Дональда Трампа. Прежде всего, речь идет о сокращении корпоративных налогов и инфраструктурных расходах в размере свыше $1 трлн. Предполагается, что программа Трампа подогреет экономику США. Помимо этого, ожидается дерегуляция ряда индустрий, включая банковскую и нефтегазовую.

При этом, согласно оценкам Goldman Sachs, новые налоговые меры будут способствовать репатриации корпорациями S&P 500 около $200 млрд из-за рубежа (из размещенных там $1 трлн). Проведя аналогии с налоговыми каникулами 2004 года, аналитики пришли к выводу, что 75% обозначенной суммы может быть потрачен на выкуп собственных акций.

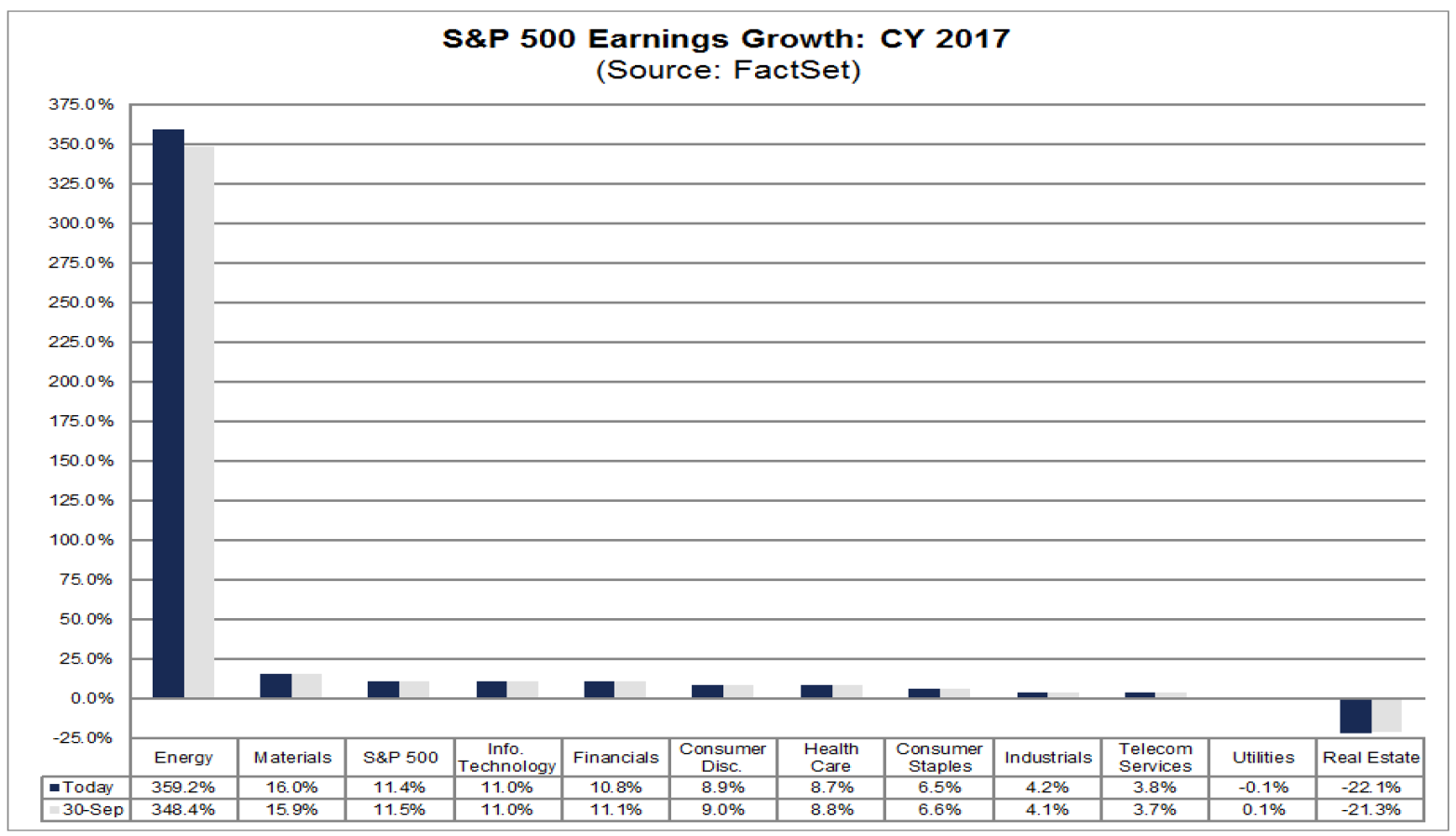

• Завершение рецессии корпоративных прибылей. Предполагается, что это произошло в 3-м кв. 2016 года. Аналитики FactSet ожидают в 2017 году рост консолидированной S&P 500 на 11,4% при увеличении выручки на 6%. Фаворитом может стать сырьевой сегмент за счет низкой базы, прежде всего нефтегазовый сектор с 359% приростом сводной eps.

Риски

• Минусы программы Дональда Трампа. В случае полноценной реализации программы госдолг Штатов может заметно вырасти. Согласно оценками Комитета по федеральному бюджету, под эгидой Трампа госдолг вырастет на $5,3 трлн, сейчас он приближается в $20 трлн. Разгон инфляции может спровоцировать Федрезерв на ускоренное монетарное ужесточение. Таким образом, в полной мере программа может быть и не реализована, в определенном смысле это может выступить фактором разочарования. Также отметим чрезмерно протекционистские позиции нового президента США, угрожающие мировой торговле.

• Продолжение цикла ужесточения монетарной политики ФРС. Если верить Джанет Йеллен, он будет плавным. Согласно прогнозу FOMC, в 2017 году мы можем увидеть 3 повышения ключевой ставки по 25 базисных пунктов – до 1,4%. Долгосрочная (нейтральная) процентная ставка оценивается ФРС в 3%. Интересно, что первое со времен кризиса повышения ставок пришлось на декабрь 2015 года, и тогда FOMC планировал 4 этапа увеличения на 2016 год. Обещания сдержать не удалось. Впрочем, в случае разогрева экономики и инфляции под эгидой стимулов Дональда Трампа Фед может перейти к более активным действиям. Читайте также «Что ожидать от ФРС в 2017 году?».

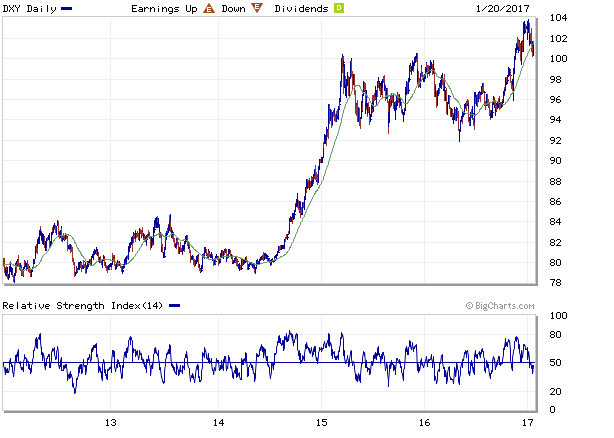

• Высокий доллар. Следствие планов Трампа и ожиданий относительно ФРС. Может негативно сказаться на отчетности американских компаний, прежде всего экспортеров. Читайте также «4 фактора, бросающие тень на сезон отчетности в США».

График индекса доллара (DXY) за пять лет

• Сворачивание «стимулов» от ЕЦБ. Еще в прошлом году регулятор сообщил, что апреля объем выкупа активов сократится и составит 60 млрд евро в месяц, сейчас ежемесячный объем QE составляет 80 млрд евро. Отметим, что в последнее время инфляция в регионе подросла, хотя еще заметно ниже цели в 2%. Впрочем, в ходе пресс-конференции Марио Драги отметил, что негативные риски для экономики сохраняются. Программа выкупа активов может быть продлена или/и расширена в случае ухудшения прогноза по экономике, сообщил Драги.

Источник: @victorleonardib

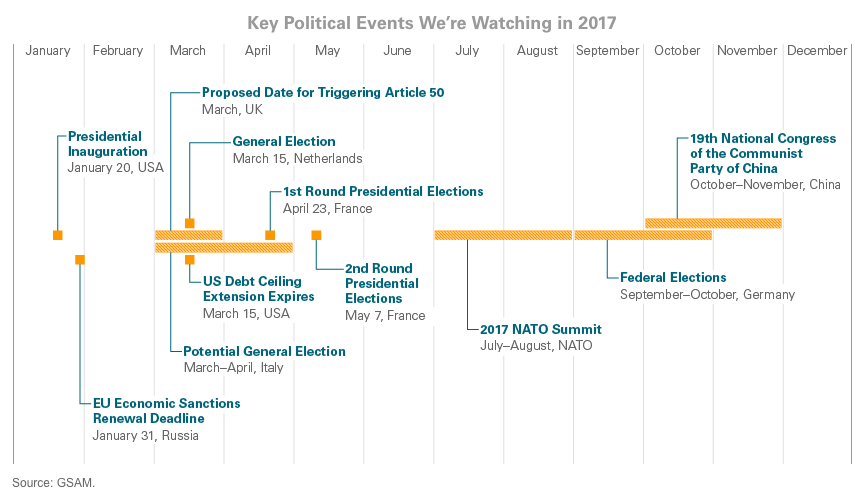

• Политические проблемы Европы. В следующем году состоятся выборы в Германии, Франции, Нидерландах. Уже в марте-апреле возможны парламентские выборы в Италии. Все большую силу набирают евроскептики и популисты. Отметим, что в марте Великобритания планирует запустить Статью 50, то есть процедуру Brexit (выход страны из состава ЕС). Процесс обещает быть затяжным, нельзя исключать сравнительно «жесткой посадки». Пока экономика страны не особо пострадала за счет ослабления фунта, однако определенный удар может быть еще впереди.

• Итальянские банки, перегруженные плохими долгами и испытывающие недостаток капитала. В конце года парламент Италии одобрил запрос правительства о выделении пакета помощи фиучреждениям в размере 20 млрд евро. Надо понимать, что в случае реализации проекта убытки могут быть возложены не только на акционеров, но и на кредиторов. Кроме того, недостаток капитала итальянской банковской системы может превышать 50 млрд евро. В случае ухудшения ситуации негативная волна усугубит экономические проблемы Италии. Помятуя прошлые события, коллапса ждать не приходится, однако, возможна волатильность. Читайте также «Знаменитый медведь об итальянских банках».

• Ситуация в Китае, где наблюдается дефицит ликвидности. Налицо пузыри активов и дисбалансы. Руководство КНР пытается преодолеть девальвационные тенденции юаня на фоне замедления экономики и справится с оттоком капитала, однако, ограничительная политика в условиях роста ставок ФРС толкает межбанковские ставки Китая вверх, приводя к необходимости вливания ликвидности от Народного банка Китая. Налицо порочный круг. За год рост ВВП КНР составил 6,7%, это не «жесткая посадка», но минимальное значение за 26 лет и меньше на 0,2% чем в 2015 году.

Динамика ставок SHIBOR за последние полгода

Тем временем, валютные резервы Китая иссякают. Отметим, что в ноябре этого года отток резервов стал максимальным с января — $69,06 млрд до $3,052 трлн. Ранее МВФ определил в качестве критичной отметки уровень $2,8 трлн. Напомним, что Китай стал одним из факторов падения фондовых активов в начале прошлого года. Читайте также «Первая ласточка»: ФРС затруднила жизнь Китаю».

• Хрупкая ситуация на рынке нефти. Рост нефтяных котировок выше $50 может подогреть шельфовую добычу в США, которая выиграет и от планов Трампа по превращению страны в энергетически независимую державу. Читайте также «Сланцевики обещали вернуться, и они возвращаются». В случае если котировки черного окажутся под давлением, прогнозы восстановления доходов нефтегазового сегмента могут и не реализоваться.

Сравнительная оценка

В целом на сегодняшний день фондовый рынок США нельзя назвать слишком дешевым с точки зрения сравнительных мультипликаторов. По данным на 13 января, аналитическая организация FactSet обозначила форвардный P/E по S&P 500 (с учетом прибыли в ближайшие 12 месяцев) на уровне 17, что заметно ниже 5- и 10-летней средних по показателю (около 14,4-15,1).

Впрочем, с точки зрения теории корпоративных финансов это в определенной мере оправдано, ведь процентные ставки в США, по всей видимости, еще долго останутся на сравнительно низких уровнях, а от американской экономики ждут определенных улучшений. Надо понимать, что мультипликаторы P/E не подходит для определения точного времени для входа в рынок и выхода из него, расхождения могут длиться годами. Тем не менее, в комплексе с другими факторами индикатор заставляет задуматься о достаточно высоких уровнях американского фондового рынка.

Настроения инвесторов

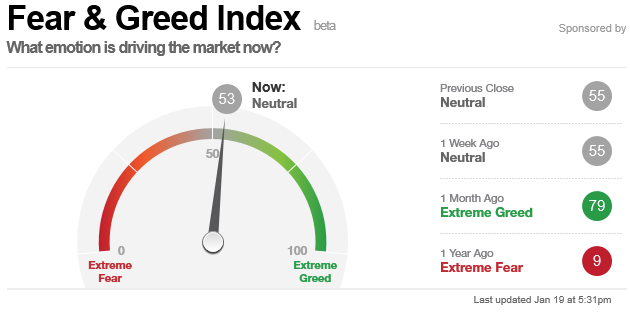

По данным CNN Money, «Индекс страха и алчности» сейчас указывает на умеренный оптимизм большинства инвесторов. Показатель этот рассчитывается на базе 7 индикаторов, включая соотношение S&P 500 и его 125-дневной скользящей средней, соотношение торговых объемов по опционам put и call и пр.

Бытует мнение, что экстремальные значения показателя указывают на излишний оптимизм или пессимизм «толпы», позволяя занять противоположные большинству позиции. Пока «Индекс страха и алчности» особых сигналов не подает, по сравнению с месяцем ранее уровень «жадности» заметно снизился. Читайте также «Индикаторы настроений на Wall Street — 1: Классика жанра».

Техническая картина

Уже около полугода S&P 500 движется в рамках среднесрочного восходящего канала. Сейчас индекс близок к верхней границе фигуры. При этом на дневном и месячном графиках просматриваются медвежьи дивергенции по осциллятору RSI. Конечно, еще одного рывка – к 2295-2315 пунктам — исключать нельзя, однако риски коррекции нарастают. В качестве ориентира при снижении можно обозначить зону 2150-2120 пунктов, где проходят нижняя граница канала и статическая поддержка. При котировке 2264 пункта на закрытие четверга это подразумевает 5-6,5% потенциал падения от текущих уровней.

График S&P 500 за пять лет, таймфрейм дневной

Подводя итоги

Ближайшие месяцы обещаю быть интересными. В обозримой перспективе с достаточно существенной долей вероятности можно прогнозировать коррекцию по фондовому рынку США. При этом о глобальной смене тренда говорить еще рано. Хотелось бы подчеркнуть, что разумная просадка – это не повод для паники, а часть инвестиционного процесса, ведь так приятно покупать на низах. Нужно лишь вдумчиво отнестись к открытию позиций и соблюдать маржинальные требования.