Эра «дешевых денег» в США потихоньку завершается. В декабре Федрезерв наконец-то решился на повышение ключевой ставки – до 0,5-0,75%.

Произошло это после годичного перерыва. Получается, что цикл монетарного ужесточения ФРС только стартовал. Судя по прогнозам FOMC и ожиданиям рынка, это еще не предел. Давайте рассмотрим основные моменты поподробнее.

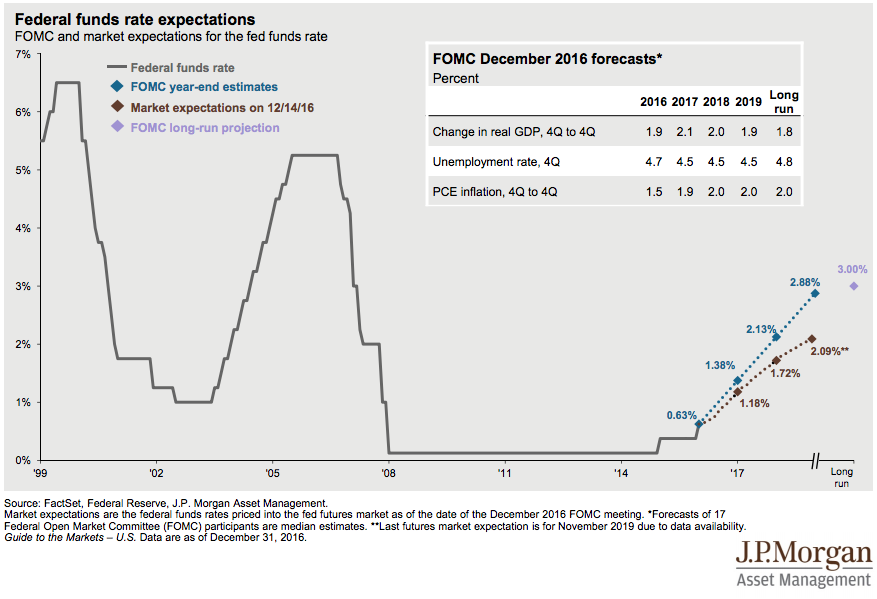

Прогнозы FOMC

Рынок труда в США показывает неплохую динамику, а инфляционные показатели движутся к 2%. Тенденции в американской экономике позволили ФРС в декабре улучшить прогнозы по ВВП, инфляции и безработице. На 2017 год предполагается три этапа повышения ключевой ставки по 0,25 п.п. — до 1,4%.

В качестве долгосрочной цели обозначены 3%. Надо понимать, что по историческим меркам это явно немного. Отметим, недавние заявления президента ФРБ Бостона Эрика Розенгрена о необходимости «более регулярного» увеличения процентных ставок.

Оценка рынка

Ранее Фед уже обманывал инвесторов. На 2016 год предполагалось 4-этапное повышение fed funds rate. В итоге, материализовалось одно. На вышеприведенном графике хорошо видно, что участники рынка настроены более осторожно, предполагая всего лишь 2 этапа повышения ключевой ставки – до 1,2%.

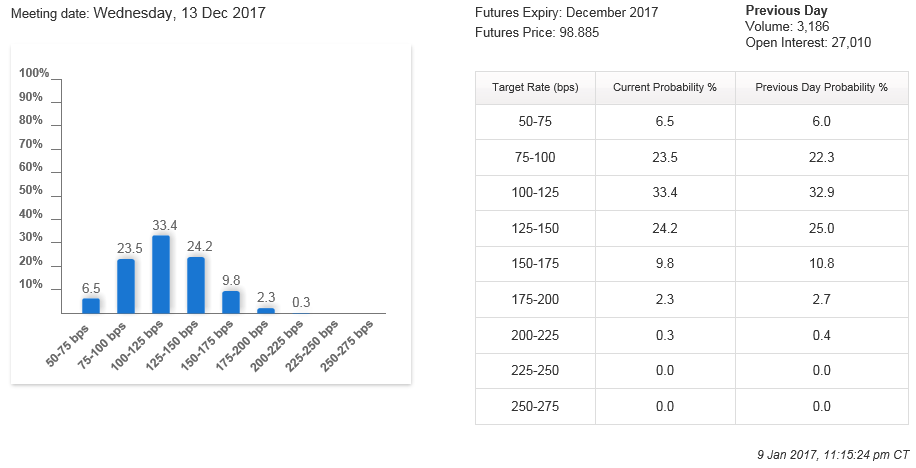

Следующее заседание Федрезерва намечено на 31 января – 1 февраля. По данным сегмента деривативов на процентные ставки (CME FedWatch), на этот раз изменений не предвидится. К активным действиям, а именно повышению fed funds rate на 0,25 п.п., стоит готовиться скорее в июне.

Альтернативные варианты

Согласно прогнозам некоторых инвестдомов (в частности, Goldman Sachs), очередное повышение ставок может состояться уже в марте, а сам цикл будет более агрессивным, чем предполагает консенсус. На подобные мысли наводит недавно опубликованный отчет по рынку труда от BLS. Рост заработных плат в США в декабре ускорился до 2,9% годовых или семилетнего максимума. Интересно, что в качестве цели по funds rate на 2019-2020 гг. GS обозначил 3,5% против прогноза FOMC примерно в 3%.

Для большей уверенности рынку нужно большее понимание реальных экономических планов Дональда Трампа. Определенные сигналы могут появиться как раз весной. Может статься, что модель прошлого года повториться, и Фед вновь не будет торопиться с увеличением ставок. Финансовые условия уже неплохо ужесточились в связи с ожиданиями относительно перспектив фискальной и монетарной политики в США.

Речь идет об укреплении доллара и росте доходностей Treasuries. Первое невыгодно для американских экспортеров, второе уже сделало заимствования более дорогим, что оказывает давление на кредитование в Штатах. Добавим к этому прочие риски, и появляются предпосылки для более осторожного подхода со стороны ФРС. Регулятор оставил пространство для маневра, обещая опираться на входящие данные при принятии решений. Читайте также «ФРС увеличивает процентные ставки. Каковы последствия?».

График Индекса доллара (DXY) за 20 лет