Рынок продолжил отскок. Инвесторы неожиданным образом обратили внимание на дивидендные истории. Газпром стал локомотивом рынка. Внешний фон также располагал к покупкам. Однако крайняя степень эйфории и продолжительные майские выходные заставляют участников рынка внимательнее относиться к риску.

Внешний фон

На этой неделе внешний фон располагал к покупкам. С понедельника рынки отыгрывали победу Макрона в I туре президентских выборов во Франции. Стабильность Еврозоны теперь стала под меньшей угрозой, но надо отметить, что вместе с ним во второй тур вышел кандидат от крайне правых сил Марин Ле Пен. Второй тур пройдет 7 мая, как раз в праздничные выходные на российском рынке. Шансы на победу у ультраправых есть, но они не велики. Впрочем, это повод застраховаться от очередного «черного лебедя».

После выборов во Франции рисковые активы стали пользоваться спросом. Защитные инструменты соответственно просели. Однако золото все еще держится добрячком на фоне геополитического напряжения на корейском полуострове. Трамп предупредил, что этот конфликт может оказаться очень и очень серьезным. Кроме того, американский президент умело «выкручивает» руки Южной Корее, пообещав пересмотреть или отменить соглашение о торговле. Это все происходит на фоне активного обсуждения того, имеет ли право текущая власть Ю. Кореи принимать решение относительно сотрудничества в США, в частности размещения ПРО, до избрания нового президента.

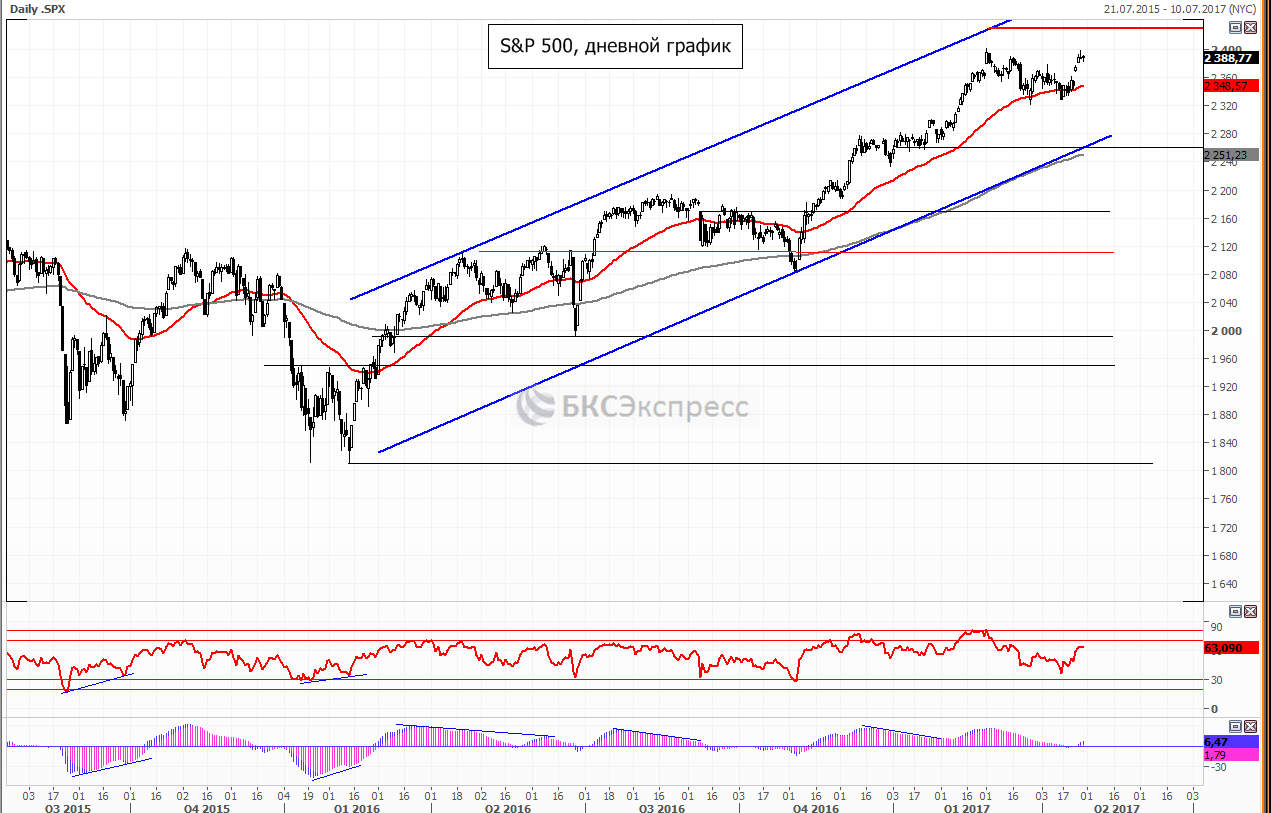

Кроме угроз в адрес КНДР, Трамп на этой неделе представил Конгрессу налоговую реформу. Вернее ее макет. Подробностей нет, известно лишь, что президент предлагает снизить налог на прибыль с 35% до 15%. Это может понравиться крупным транснациональным компаниям и обеспеченным гражданам, но вызывает серьезные опасения за дефицит бюджет и встретит серьезное сопротивление со стороны поборников бюджетной дисциплины в Конгрессе. Рынок воспринял инициативу президента достаточно холодно. Таким образом, серьезных причин для роста на «эффекте Трампа» не осталось. В совокупности с последними довольно слабыми данными по экономике США, американский рынок сейчас может быть близок к серьезной коррекции. Коэффициент P/E Shiller выше 29!, а объем шортов на ETF фонд SPY минимальный с весны 2007 года. Впрочем, причиной для распродажи может оказаться все что угодно. В данном случае непредсказуемость и хаотичность политики президента только добавляет неопределённости.

Сырье на этой неделе оставалось в целом в боковике. С одной стороны позитивные новости по выборам во Франции и ожидание «невероятной» налоговой реформы Трампа поддерживало котировки товарно-сырьевого сегмента рынка, в особенности инвестиционных металлов .С другой стороны, нефть оставалась относительно слабой, несмотря на снижение запасов в США и рекомендацию мониторинговой комиссии ОПЕК + продлить сделку на следующие полгода. Саудовская Аравия отдельно также высказалась за продление соглашения о снижении производства сырья. Добыча в США продолжает расти.

Российский фондовый рынок

Индекс ММВБ на этой неделе продолжил восстанавливаться после того, как нашел поддержку у нижней границы восходящего канала. Серьезное сопротивление, 1970 пунктов было легко пройдено. Котировки добрались до верхней границы нисходящего канала и 262 дневной скользящей средней. Общей идее рынка стало ожидание высоких дивидендов (50% от прибыли) от госкомпаний. Соответствующий указ уже был подписан премьер министром. Не стоит исключать попытки добраться до сопротивления в области 2070 пунктов.

Но после такого роста может последовать закономерная коррекция, целью которой как раз может стать предыдущий исторический максимум 2008 года в области 1970 пунктов. В целом же, целью роста должна стать верхняя граница восходящего канала. Однако следует отметить возросшие риски значительной коррекции американского рынка. Если этот фактор проявится в ближайшие несколько недель, весь сценарий роста окажется под угрозой, а индекс ММВБ вполне может добраться до сильной поддержки 1850 пунктов. Но здесь есть важный момент. Если уход от риска будет сопровождаться ростом доллара против рубля, как обычно и происходит, локальные бумаги это может поддержать. Особенно акции экспортеров. Так, что индекс ММВБ в целом будет выглядеть лучше РТС.

Индекс ММВБ, таймфрейм дневной

ЦБ РФ сегодня неожиданно для всех понизил ставку на 0,5%, до 9,25% на не опорном заседании, отметив, что оценка общего снижения ставок до конца года не изменилась. Причиной послужило приближение инфляционной динамики к таргетируемому значению. Возможно, регулятор предпочел закрыть окно для кэрри-трейда, но судя по динамике доходности 1-5 летних ОФЗ, рынок уже и так отыграл одноразовое снижение ставки на 0,5%. Хотя умеренное снижение доходности продолжается. Думаю, на ставки в итоге должны повлиять итоги предстоящих аукционов Минфина.

Рубль в моменте отреагировал укреплением. Но с технической точки зрения котировки usd/rub уже вышли из нисходящего канала с конца прошлого года. Сейчас идет проверка его верхней границы в качестве поддержки. Поддержку валюте может оказать уход инвесторов в кэш перед продолжительными майскими выходными. Если отскок найдет подтверждение, целями роста пары станут уровни коррекции по Фибоначчи. Если принять во внимание возможную коррекцию американских индексов в ближайшие недели, доллар может легко и быстро подрасти до 62 рублей.

Отраслевая динамика

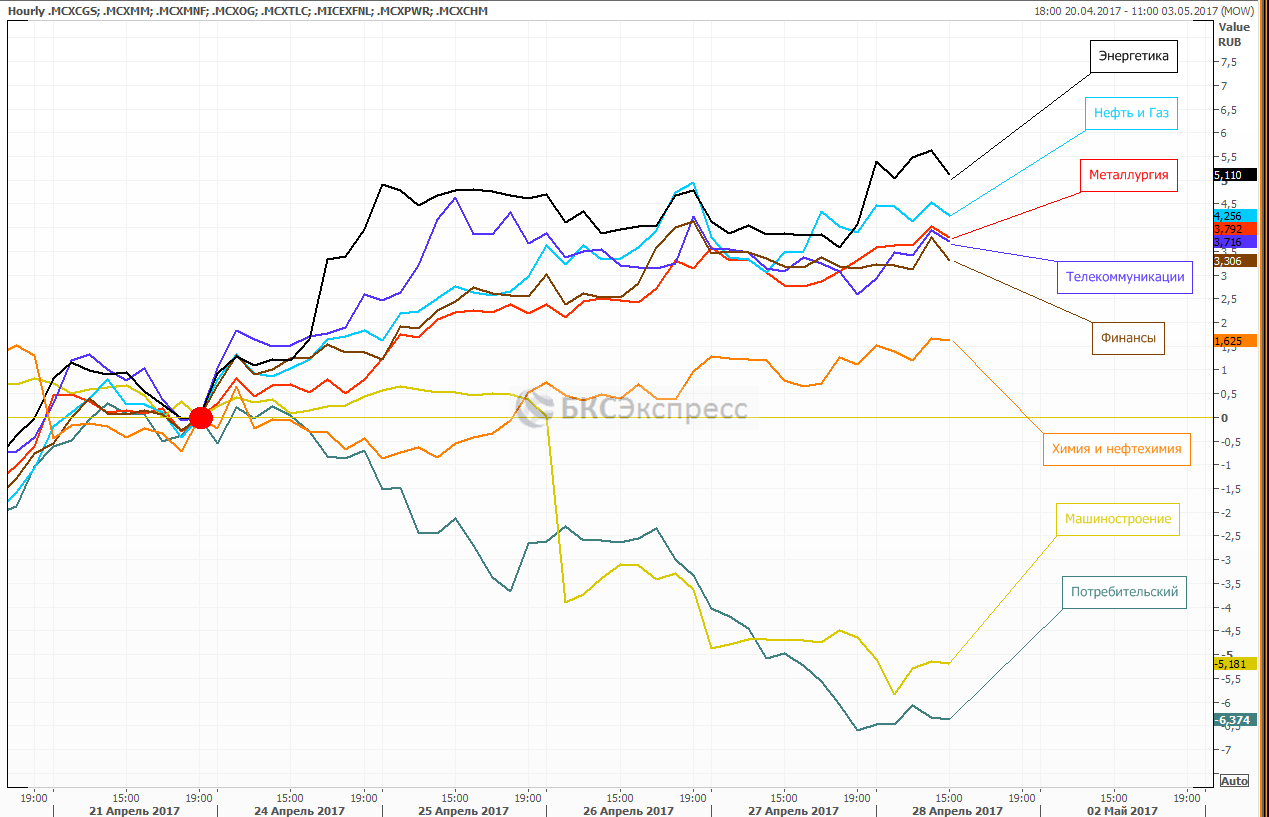

В лидерах роста на этой неделе энергетика, в основном благодаря ФСК(+12,36%) и Мосэнерго (+10,87%). ФСК интересная дивидендная история. Сегодня менеджмент рекомендовал выплату дивидендов из расчета 50% «очищенной» прибыли. Также в лидерах нефтегазовый сектор за счета акций Газпрома, которые на этой неделе выглядят лучше рынка. Инвесторы ожидают решения по дивидендам, многие надеются на 50% от прибыли, однако менеджмент уже который раз повторяет цифру 7,89 рублей, отмечая, что почти половина прибыли в текущем году была «бумажной». На этой неделе Газпром отчитался ростом прибыли за 2016 год на 21%. Капзатраты в текущем году останутся приблизительно равными прошлогодним. Экспорт может подрасти. Решение совета директоров по дивидендам следует ожидать в мае. Не исключено, что Газпром пойдет на уступки и выплатит 25% прибыли, что примерно равно 10 рублям. Еще одной позитивной новостью для компании стало согласие партнеров по Северному потоку 2 профинансировать 50% проекта. В общем и целом Газпром выглядит неплохо с большим отложенным потенциалом.

В аутсайдерах на этой неделе потребительский сектор. Снижаются Черкизово (-21,72%), Дикси (-5,8%) и Магнит(-3%). Последний представил довольно слабый отчет. Рост выручки за год сравним с инфляцией.

Отраслевая динамика ММВБ за неделю