Думаю, сейчас отличный шанс войти в Россети (об). Эта бумага примерно такого же класса как Газпром (огромные активы, приходящиеся на акцию, относительно низкий долг по сравнению с Ebitda). Но как и в Газпроме, в Россетях есть (был) риск надолго зависнуть в боковике. Ведь даже самому прожжённому инвестору иногда хочется побыть спекулянтом. Открыть какую-нибудь крутую позицию, быстро денег заработать…

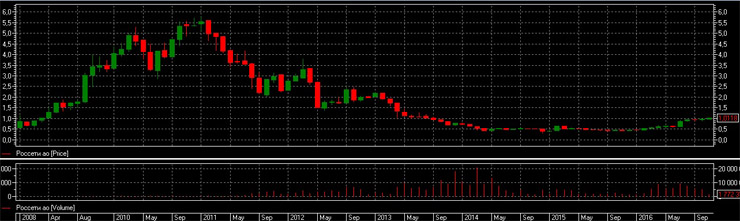

Возможно, сейчас именно такой момент в Россетях. График просто кричит «купи меня!!!». Сейчас акция тестирует на больших объемах психологический уровень в 1 рубль. Не всегда подобные уровни удаётся преодолеть с первого раза, но затем, как правило, цена плавно вырастает ещё на 10-15 %. Примеры Сбербанка, Аэрофлота и ряда других компаний показательны. На стороне покупателя дешевизна акций: они торгуются лишь за 1/5 балансовой стоимости. Инвесторы не могут слишком быстро переоценить бизнес, который годами неэффективно управлялся, не платил дивиденды и вводил в строй трансформаторные подстанции, которые сейчас стоят недозагруженные.

Мы не знаем, как будет выглядеть электрогенерация через 10 лет: будут ли столь востребованы газ и уголь или их продолжит активно вытеснять атомная и гидрогенерация, но сети, кровеносные артерии энергосистемы, будут востребованы всегда.

Осмелюсь предположить, что заявленное сокращение доли холдинга Россети в ряде МРСК будет происходить постепенно в 2017-2019 годах. Вероятно, одними из первых продадут инвесторам доли в укрупнённом МРСК Центра и МРСК Волги, далее дойдёт очень до Урала и Сибири и прочих. Вижу в этом большой позитив для Россетей. Акции продаваемых МРСК достались Россетям по номинальной стоимости, продажа, считаю, пройдёт с существенной премией.

Всё внимание к МРСК Северного Кавказа, где по итогам 9 месяцев существенно сократился размер убытка. Не удивлюсь, если по итогам 2016-го этот регион выйдет в ноль, а в следующем году покажет небольшую прибыль. А возможен сценарий Ленэнерго и Кубаньэнерго, когда гадкий утёнок становится прекрасным лебедем за счет опережающего роста тарифов.

Моё мнение: после урегулирования проблемных точек Россети смогут порадовать своих акционеров (прежде всего государство) дивидендами в размере до 100 % выкачиваемых из «дочек» денег.

Сети во всём мире самый прибыльный и самый лакомый кусок энергетического бизнеса. Строительство опор, установка трансформаторов, прокладка кабелей — затратное дело, но зато когда всё построено, это хозяйство способно генерировать действительно выдающиеся доходы безо всяких затрат на топливо. Достаточно лишь укладываться в план по потерям.

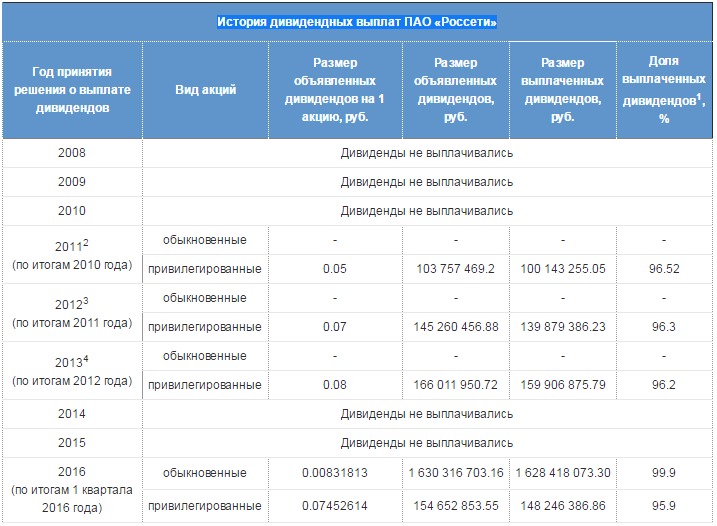

История дивидендных выплат ПАО «Россети»