Падения производства стали как в НЛМК не случилось. По производству картина очень похожа на Северсталь. Да и вообще ММК по рентабельности и по управлению стремится к лидеру.

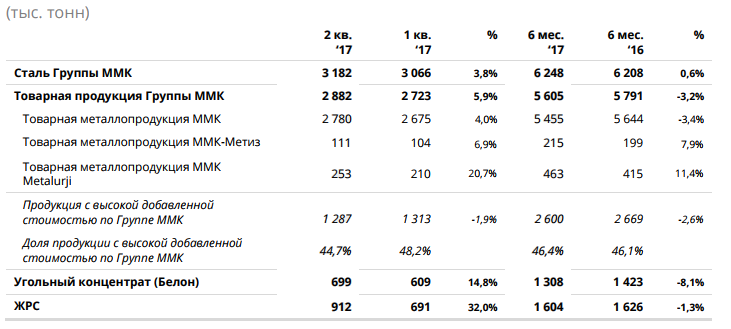

Итак, производство стали за 6 месяцев составило 6,24 млн. т., что совсем немного больше чем за аналогичный период прошлого года. Производить больше не получается в связи с избыточными запасами на складах трейдеров. Будем надеяться, что за лето склады опустеют. Также жду отчет по МСФО, чтобы увидеть что реально с запасами в деньгах. За счет укрепления рубля и начала строительного сезона запасы должны снизиться. Если же этого не произойдет, то будет первый звоночек того, что имеет место перепроизводство. Но я немного спешу.

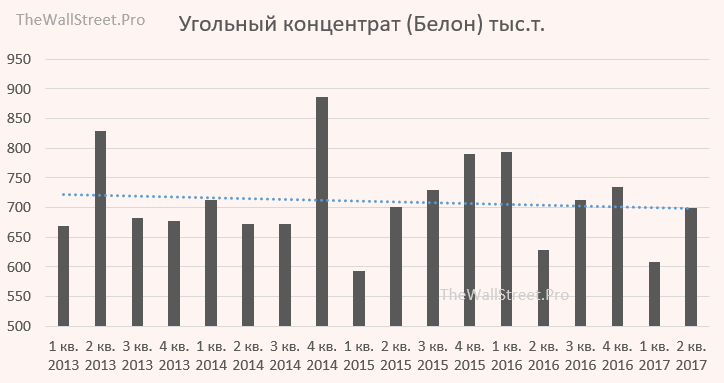

Производство угольного концентрата выросло. Это позитивно при текущих ценах на него.

Загрузка мощностей всего 90%, что довольно-таки странно, если сравнивать с тем же НЛМК, у которого имеется сезонное увеличение загрузки. На лицо избыток мощностей. Российская экономика восстанавливается слишком вяло.

Как мне кажется все сейчас выглядит неплохо. Судя по производственным результатам, отчет по МСФО за 2 квартал будет хорошим, а значит дивиденды придут приличные. Не забывайте подписываться на рассылку интерпретации отчетов, которую я делаю раз в неделю, чтобы вы ничего не упустили!

Источник