Вышел первый в этом году отчет о финансовом состоянии одного из лидеров металлургического сектора – Северстали.

Начнем с перечисления того, что мне понравилось

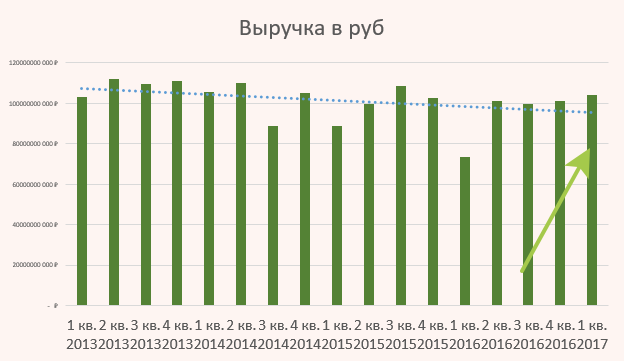

- Выручка последние кварталы растет

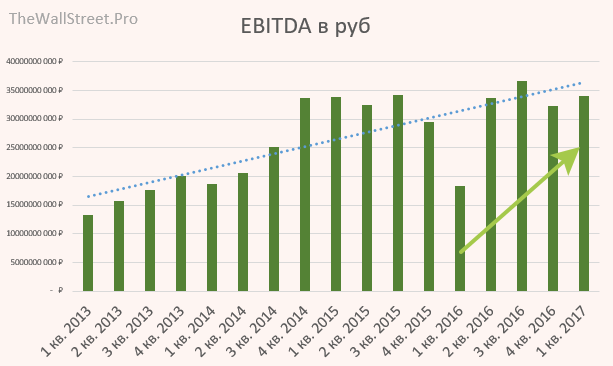

- Показатель EBITDA по отношению к 1 кв. и 4 кв. прошлого года хорошо подрос и составил $578 млн.

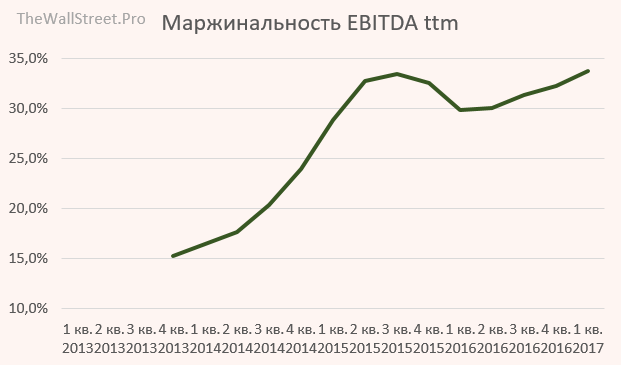

- Маржинальность по EBITDA TTM (Trailing twelfth months) снова на максимумах – 33,7%. Мне кажется ММК уже не сможет дотянуться до такого значения. Северсталь снова будет лидером по эффективности

- Чистая прибыль в рублях составила около 21,1 млрд. рублей – тоже одно из лучших значений за последнее время

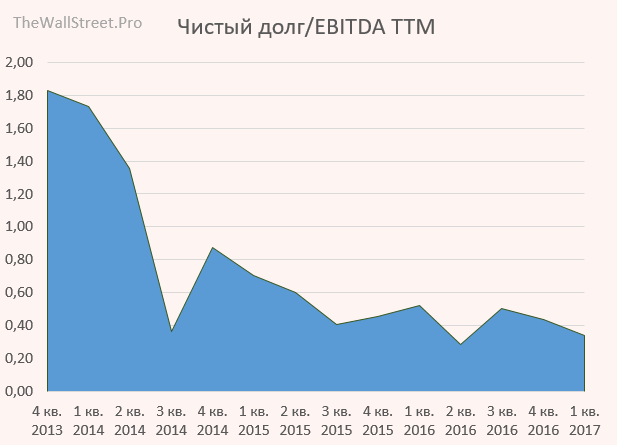

- Чистый долг на минимальных значениях – 0,34 – что очень приятно

- Объявили щедрые дивиденды за 1 кв. в размере 24,44 руб. на акцию. По сути выплатят всю чистую прибыль акционерам. Вот это я понимаю компания для любителей дивидендов!

Теперь глянем на показатели, которые мне не понравились

- Свободный денежный поток упал с 4 кв. 2016 года с 23 млрд. до 4 в связи с увеличением оборотного капитала (Working Capital).

- Соответственно выросли запасы готовой продукции (это сейчас проблема у всех металлургов) с $867 млн. до $1,1 млрд. Не критично, но запасы уже 5 квартал подряд растут.

- Общий долг вырос на 40 млрд. рублей. (с 123 до 160 млрд.)

Теперь итоги:

В целом, положительные факторы с лихвой перекрывают негативные. Мне, кажется, Северсталь в первом квартале будет выглядеть лучше своих конкурентов. Это видно было исходя из производственных показателей прошлой недели. Дивиденды в этом году могут быть достаточно хорошими – на уровне прошлого года или даже выше.

Как только выйдут отчеты ММК и НЛМК мы сможем сравнить, кто же сейчас лидер и на кого делать ставку.

ПАО «Северсталь» — одна из крупнейших в мире вертикально интегрированных сталелитейных и горнодобывающих компаний c активами в России, Белоруссии, Украине, Латвии, Польше, Италии и Либерии.