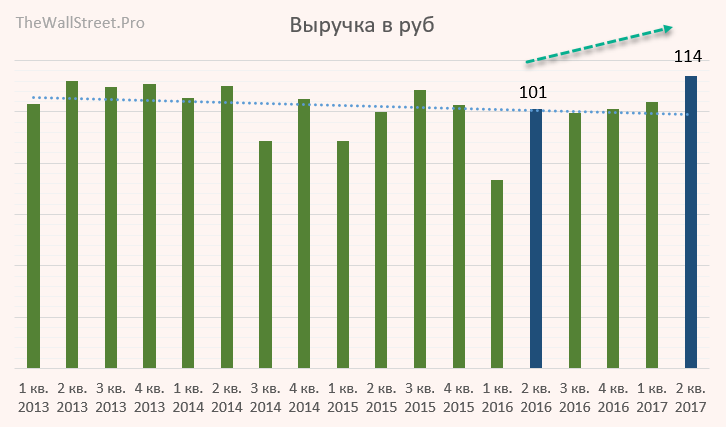

Долгожданный отчет от Северстали показал, что сомнения многих инвесторов не оправдались. Выручка составила $1,93 млрд. или 114 млрд. рублей, что является максимальным значением за многие годы!

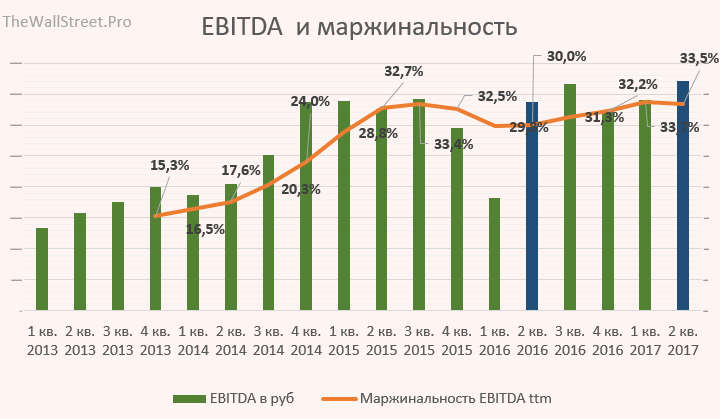

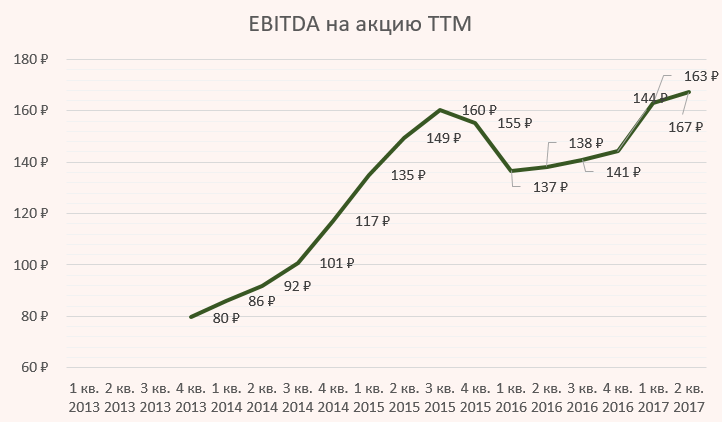

Показатель EBITDA также продемонстрировал максимальные значения. Маржинальность EBITDA TTM (За последние 4 квартала) остается вблизи исторического максимума 33,5%. Будет очень интересно посмотреть на то, сможет ли ММК подобраться к такому показателю. Менеджмент четко работает с издержками. Показатель EBITDA TTM на акцию также на рекордных отметках – 163,3 рубля! Потрясающе.

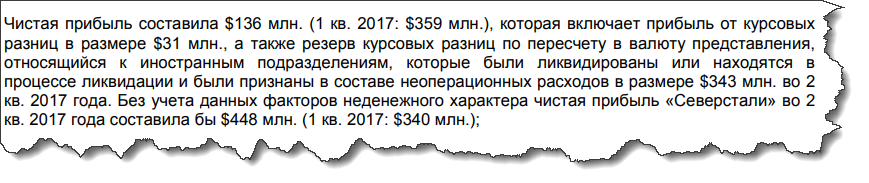

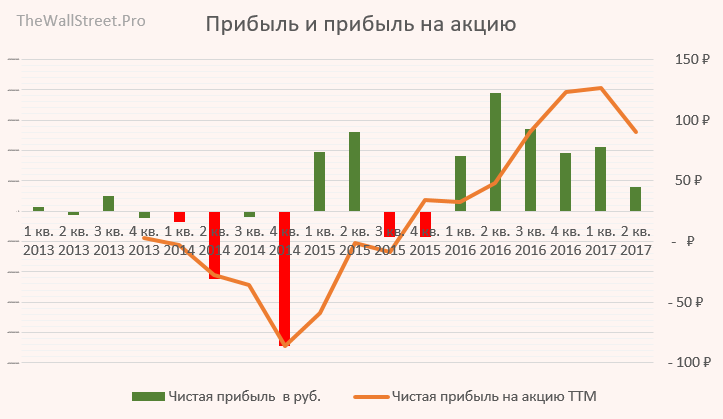

Чистая прибыль сократилась до $136 млн. но на то есть объективные бухгалтерские причины. Без них с прибылью все в порядке – она составила $448 млн.

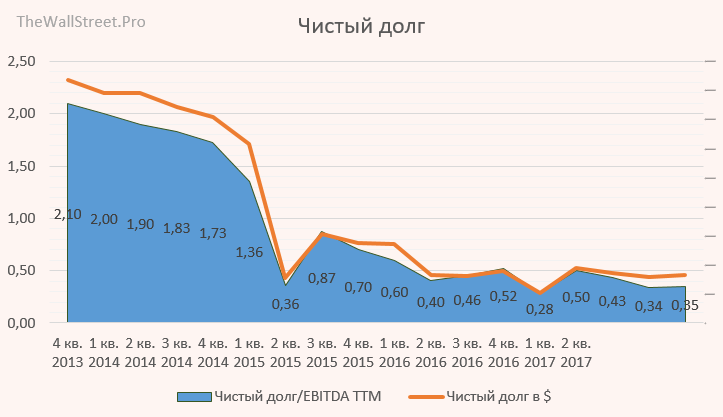

С долговой нагрузкой все отлично. Чистый долг к EBITDA на уровне 0,35. Очень комфортное состояние.

Запасы готовой продукции сократились, но пока немного.

Новые вложения

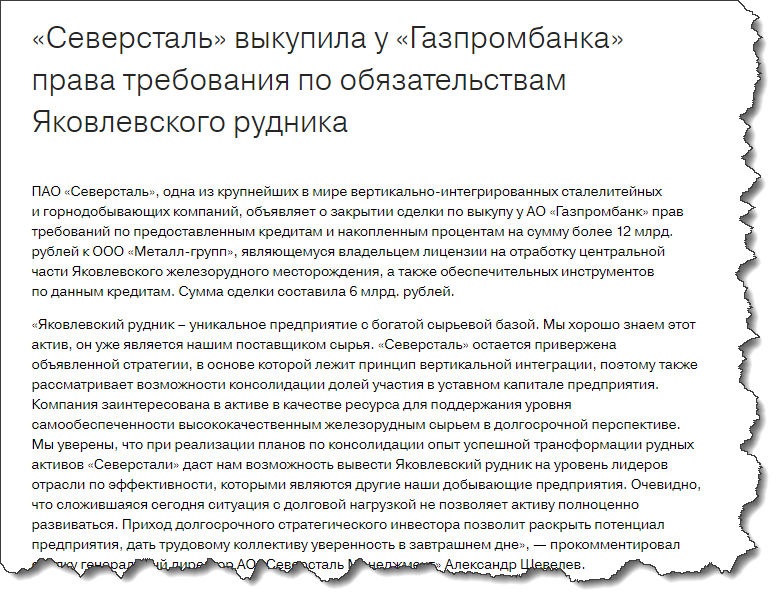

За последние годы наши металлурги старались не покупать новых активов. Во-первых, деньги пускали на уменьшение долга, а во-вторых больше строили сами. Но стройки заканчиваются, а долга почти нет. Выплачивать дивиденды и жить таким образом скучно, да и к тому же акционерный капитал не растет. Получается у нас на руках не акция а облигация. В итоге мы видим сегодня новость о том, что Северсталь нашла куда вложить $200 млн. или 12 млрд. Рублей.

Дивиденды

Чем хороши наши сталевары, так тем, что платят регулярно и стабильно дивиденды. Вот и квартал закончился, в итоге мы получим 22,28 руб. на акцию, что очень даже неплохо. Отсечка, правда, под дивиденды только в сентябре. В нашем дивидендном календаре все данные уже есть.

Вывод:

Очень хороший отчет. Долговая нагрузка низкая, доходы растут. Проблески развития есть. На мой взгляд цена в 800 рублей является справедливой. Дивиденды за этот год могут быть в диапазоне 80-90 рублей. 24,44 уже выплатили (за 1 кв. 2017), 22,28 (за 2 кв. 2017) на подходе. Ждем отчетов ММК и НЛМК и выбираем лидера! Не забывайте подписываться внизу этой страницы, чтобы не пропускать моих отчетов! Удачных торгов.